ゆきのぶ日記

2006/08/17(Thu) [長年日記]

■ [シストレ] 口座残高に基づくポジションサイジング (2)

再挑戦。

前回は違いが分かりづらかったので,今回は違いを際だたせるため,ポジションサイズを 5 倍にした。

ポジションサイズは,おおよそ下記のように決めている。

ボラティリティ値

= ボリンジャーバンドの上の価格 - ボリンジャーバンドの下の価格

単利用ポジションサイズ

= ポジションサイズ定数 * トレードあたりの損失許容額定数 / ボラティリティ値

複利用ポジションサイズ

= 単利用ポジションサイズ * 初期口座残高 / 現在口座残高

そして結果。

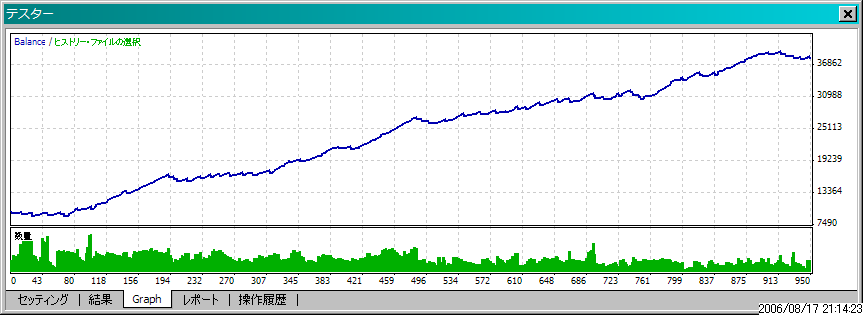

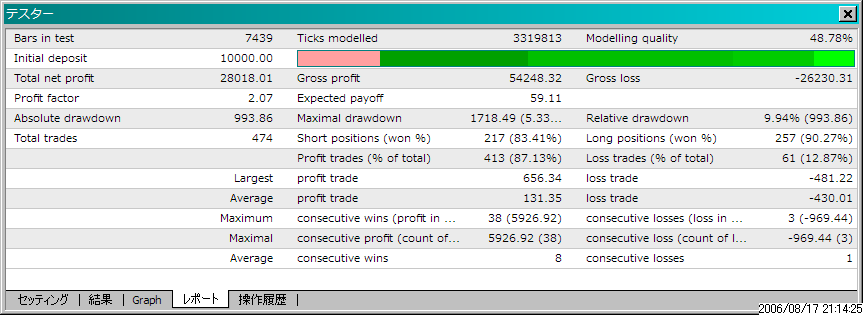

単利版:

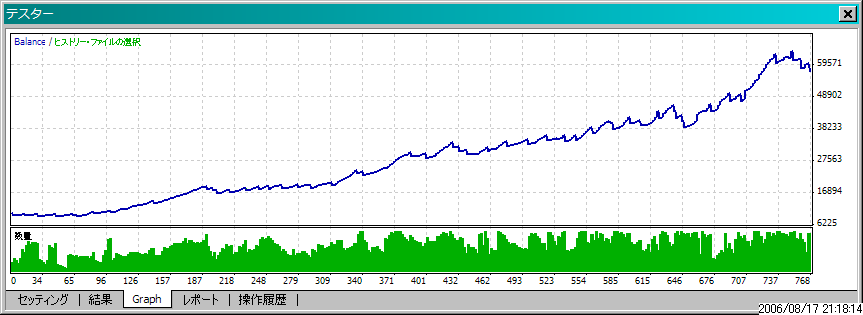

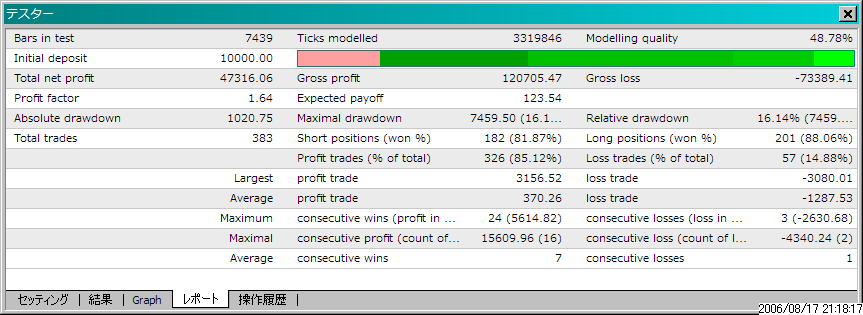

複利版:

以下,いろいろと考察。

- 資産曲線(紺のグラフ)の形

- ぱっと見で,後半は複利版の方が変動が大きくなっている。これは,複利用ポジションサイズが機能していることを示している。

- ポジションサイズ曲線の形(緑のグラフ)

- ぱっと見で,単利版では後半になるとポジションサイズが減るが,複利版では増えている。これは,複利用ポジションサイズが機能していることを示している。

- プロフィットファクターの低下[2.07→1.64]

- このシステムは,後半になるとパフォーマンスが悪化するので,その影響を受けている可能性が高い。

- 利益の向上(380% → 573%)

- 利益は向上しているが,理想的なシステム(資産が直線的に伸びてゆくシステム)なら 380% の 2 乗で 1444% になって欲しい*1 から,向上しているとは言い難い。

- ドローダウンの深刻化(4.3 倍)

- 利益は 1.7 倍にしかなっていないのに,ドローダウンは金額ベースで 4.7 倍にもなっていて,ひどい成績だ。後半のパフォーマンスの影響を受けている可能性が高い。なお,図中の drawdown % は初期口座残高に基づいている。

- 損益の非対称性

- 複利版では,損益の非対称性の影響を受けるため,十分な勝率とリスクリワードレシオが必要なはず。単利版で安定した利益を出せるだけでは,複利のメリットを享受するには不十分なはずだ。

- まとめ:複利が有利な場合,不利な場合

- 単利ベースで収益が十分であり,かつ安定しているシステムほど,複利にすると伸びるかと思う。逆に,単利ベースで安定感がないシステムは,複利にしても伸びず,逆に損失になってしまうかも知れない。

うーん,特に結論らしいものは出ないけど,足りないものが見えてきたような気がする。今後とも考えていこう。

*1 かなり自信なし。極限や微積分を徹底的に忘れていると自覚した。

なかなか面白い考察ですね。<br>私も複利ベースのポジションサイジングシステムの足りないものが見えてきた感じです。<br><br>非対称性およびどういうシステムが複利ベースで伸びるかについては、おっしゃる通りですね。私のシステムも月ベースでは、2年に1ヶ月ぐらいの割合でしか負けないR倍数の大きいシステムなので、基本的には単利ベースで安定しているという前提があるかも知れません。<br><br>ドローダウンも同じような問題を持っていますが、こちらはやはりトレード毎に資金を見直して%ベースで計算してあげないと適切ではないと思います。<br><br>初期資金の%ベースや、金額ベースでは、複利システムを適切に評価したことにはならないと思うので。

最後の適切に評価されていないについて、もう少し詳細なツッコミですが、複利ポジションサイジングシステムは、1トレード終了毎にトレードによって増減した分を加味した資金をベースにポジションサイジングを行います。<br><br>ですから、ドローダウンもその増減した資金に対するドローダウン%を出さないと、キチンと逆マーティンゲール戦略に基づくポジションサイジング結果を評価したことにはなりません。<br><br>ここら辺を考慮した上でシステム評価を行うと、そんなにひどいドローダウンにはならないと思うのですが、いかがでしょう?<br><br>p.s.利益の伸びもイマイチな感じですね...資金が増えたときにポジション拡大して、資金が減ったときにポジション縮小するようなポジションサイジングになっているでしょうか?

たぶん,キチンと複利になってるとは思っています。<br>ただ,それをちゃんと主張するには,そろそろバックテスト環境を自作する必要があるかなと思ってます。<br>そんなわけで,しばらく時間がかかりそうな予感がしています。<br>よろしければ気長にお待ちくださいませ。

ドローダウンについてのつっこみ。って大したこといえないんですが、パ○ロ○だと、初期資金に対するドローダウンが出るのでやたらと大きいんですよね。csvファイルで実際の売買を吐き出してから、元の四本値データに読み込んで諸指標を出さなければいけないので面倒くさいです。<br>しかも単利でしか出ないしで・・・・<br>ただ、回帰直線の傾きと、それに対する相関係数がきっちりでるのはありがたいです。<br><br>ところで、逆マーティンゲールって、単に複利ってことだけではなくて、ドローダウン時には積極的に資金を縮小するんでしょうか?でもそれだとドローダウンから抜け出すのに時間がかかりすぎますよね・・・<br>まだまだ勉強することがいっぱいです。